官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

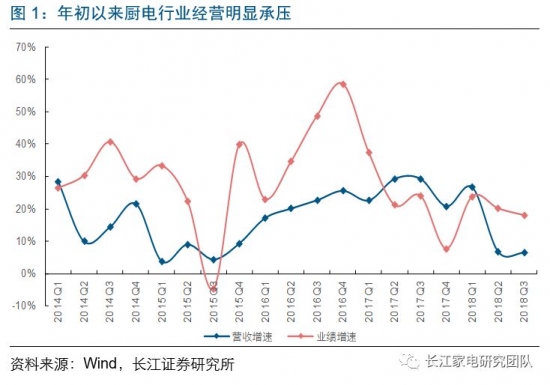

官方商城一直以來增長快速的廚電市場放緩了前進的腳步。

自2016年開始陸續實施最嚴限購令以來,廚電行業影響頗深,奧維云網(AVC)全渠道推總大數據顯示,2018年1-10月廚電(煙灶消)的推總銷售額為528億元,同比下降了4.2%。雙11期間,被視為“救命稻草”的洗碗機、嵌入式蒸(烤)箱等新興品類表現亦不佳,洗碗機線上零售額同比下滑20.2%。

基于此,行業人士做出預判,廚電行業普及型野蠻增長的時代已結束。未來2-3年,下探和調整將成為發展主基調。

不少市場分析人士認為,廚電市場增速下滑主因有三:一是宏觀環境的多變性和不確定性讓廚電市場的發展承受了巨大的壓力,而房地產市場的調控加碼直接導致行業整體發展遭遇瓶頸期;二是互聯網家裝和全裝修品牌的崛起,廚衛產品的建材屬性顯著增強,并且形成截流,直接導致終端零售渠道的下滑,隨之產生的便是代理商庫存居高不下,整個行業商業庫存偏高;三是,集成灶的崛起和快速發展,對于傳統廚電(煙灶消)也形成了一定的沖擊。

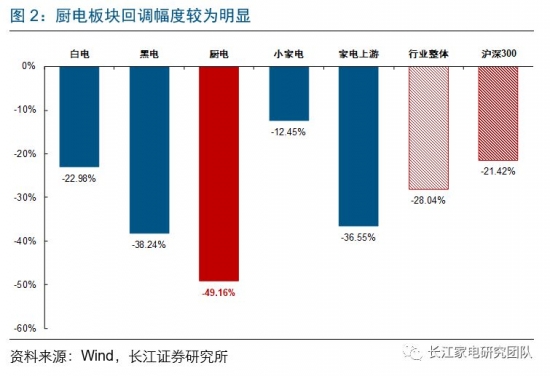

在此背景下,廚電板塊股價走勢也較為低迷。長江證券數據顯示,以報表綜述中所列出的各子行業樣本公司市值加總進行推算,廚電行業年初至今股價跌幅達49.16%,在家電各子行業中排名末位并明顯跑輸滬深300指數(3184.814, 5.88, 0.18%)(3185.0482, 6.12, 0.19%)。

長期以來,大家已經習慣于看到廚電市場以兩位數的高增速領先于所有家電品類,如今乍現負增長及低增速趨勢,被很多人看成是廚電市場下跌的開始。

但在家電產業資深觀察家劉步塵持看來,廚電行業未來5年之內仍將保持高速增長。他認為,廚電行業的理想規模是2500—3000億元。“2017年整個中國廚電行業規模尚不足1000億元,而空調單一產品市場規模即達到2800億元,廚電行業規模沒有理由這么小。即使廚電市場出現飽和,也不意味著主流品牌不再增長。主流品牌將通過對弱勢品牌虎口奪食的方式獲得更大蛋糕。”

事實也是如此,數據折射出來的“冬眠期”并不影響廚電企業對未來的判斷和信心,廚電仍然是我國家電行業中最具增長潛力與想象空間的細分領域。相比黑、白家電,廚電市場的未來更有看頭。因為,進入調整期的廚電市場為巨頭的誕生提供了更多的機會。

曾經有人說:誰掌握了年輕人,誰就掌握了經濟。這種說法用在廚電市場上似乎也很合適。以華帝為例,三年前,華帝看起來更像一個廚電二線品牌。可如今,華帝搖身一變,與老板、方太并稱“廚電三杰”。

華帝企業的驚艷表現,與他提出的“知富階層”概念不無關系,有知識、有消費力、有品味、愛時尚、愛新鮮、愿意為夢想付出的人群是其“智慧與時尚”單品的定位消費人群。在華帝董事長潘葉江看來,“廚電行業未來的競爭秩序,拼的肯定不是性價比,而是每個品牌所代表的生活方式。”

中國電子商會副秘書長陸刃波認為,誰掌握了年輕人,誰就掌握了未來的廚房消費。

《2018健康廚房消費趨勢報告》顯示,以“80后”“90后”為代表的新青年已成為當前廚電消費主力人群,與廚房健康密切相關的廚電品類在年輕消費者中的滲透率達44%以上。他指出,現今健康廚電的概念早已不局限于除菌消毒的范疇,而是延伸至營養、減少疲勞等層面,例如松下冰箱推出的微凍技術、AEG的舒適升降洗碗機等,都直指到了消費者的痛點。

產業觀察家洪仕斌也認為,整個行業已經從產品時代過渡到用戶時代,廚電企業要思考其定位是否能給公司帶來持續高增長,未來還要思考如何吸引90后等新用戶,企業不能還停留在產品時代,只重視高投入高推廣,而忽視了用戶。

老板電器戰略市場負責人葉丹芃同樣表示,“從競爭環境到消費者生活方式,一切都在高速變化。老板電器將以用戶需求帶動技術創新,滿足除吸油煙機外的其他烹飪需求”。

廚電江湖誰主沉浮,不得而知,但無疑的是廚電市場的比拼將更加精彩。

文章來源:中國家電網