官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網

移動官網 官方商城

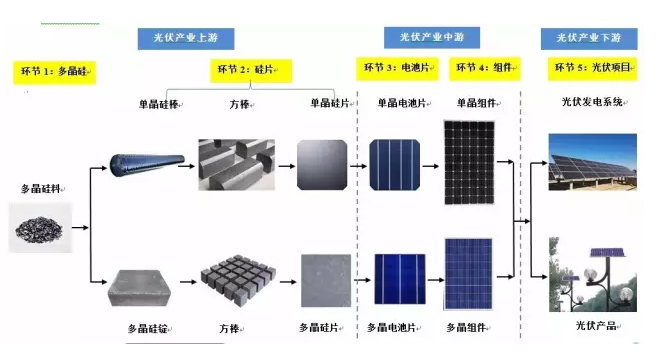

官方商城一、光伏全產業鏈各環節示意圖

光伏產業各環節示意圖如下(手機橫過來看更清晰)。

圖1:光伏產業全產業鏈(以晶硅為例)

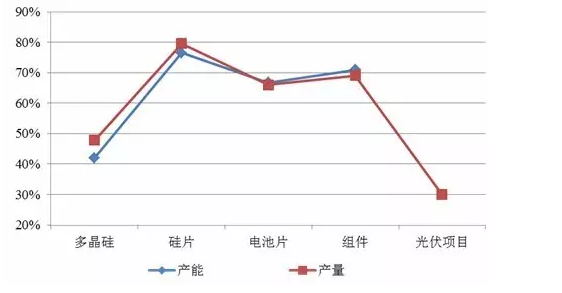

下圖根據2015年的數據,展示了我國光伏產業各環節的產能與產量在全球占比情況。

圖 2:2015年我國光伏產業各環節產能與產量在全球占比情況

從上圖可以看出:

2015年,我國硅片、電池片、組件的產能與產量均占全球60%以上,硅片產量甚至達到80%。然而,多晶硅的產能、產量則不足50%;下游應用環節的占比最低。

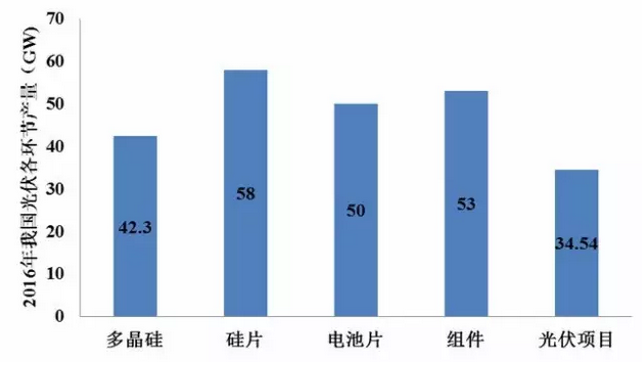

除了占比,再看一下絕對數值。2016年,我國光伏產業各環節的絕對產量如下圖所示。

說明:1)光伏項目環節為光伏電站裝機量;

2)多晶硅產量為19.4萬噸,按照1kg且49片硅片,18.3%的轉換效率,則218W/kg,折算為42.3GW。

圖 3:2016年我國光伏產業各環節產量情況

由上圖可見,我國2016年光伏產業各環節的產量情況為:

硅片>組件>電池片>多晶硅>光伏項目

因此,多晶硅環節需要進口,而組件環節則要出口。綜合圖1、圖2來看,我國光伏產業各個環節的產品主要流向為:

圖 4:我國光伏產業各環節產品主要流向

由此看見,

相對于間的硅片、電池片、組件環節在全世界占有絕對優勢以外,上游的多晶硅及下游的應用還相對薄弱,但也均為世界第一,占比達到全球的30%以上。

各個環節的進口量情況

表 1:2016年我國光伏產業各環節進出口情況

二、各環節的概況及代表企業

為了對上文的數據做進一步解釋,各個環節的詳細介紹如下。

環節1:多晶硅

1現狀多晶硅環節,并沒有拿到完整的全球產能數據。對全球主要多晶硅企業,2015年的產能情況進行統計,全球產能大致分布情況如下圖。

圖 5:2015年全球多晶硅產能的大致分布情況

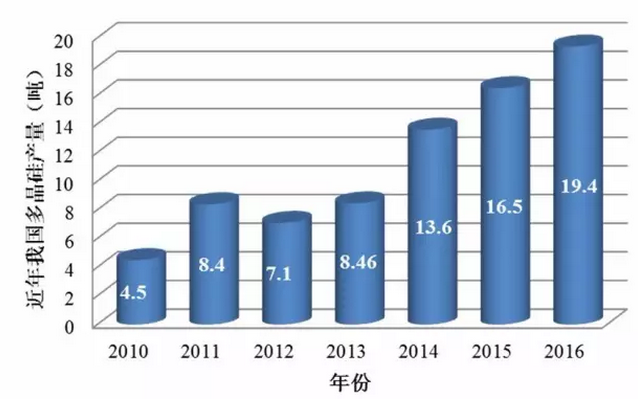

2015年,我國多晶硅全年正常生產的企業為16家,總產能達19萬噸(不含物理冶金法),產量16.5萬噸,占全球總產量的47.8%;有4家企業生產規模居全球前十(本文產能、產量數據均為中國大陸的生產情況,未包含臺灣地區的相關數據,下文同)。2010~2016年我國多晶硅料產量如下圖所示。

圖 6:2010~2016年我國多晶硅料產量

從上圖可以看出,

我國多晶硅產量持續增加,2016年比2015年增加了17.6%。然而,仍然不能滿足國內市場需求。2016年我國的太陽能級多晶硅進口量約13.6萬噸。可見,國內多晶硅產量僅能滿足市場59%的需求,約41%需要進口。

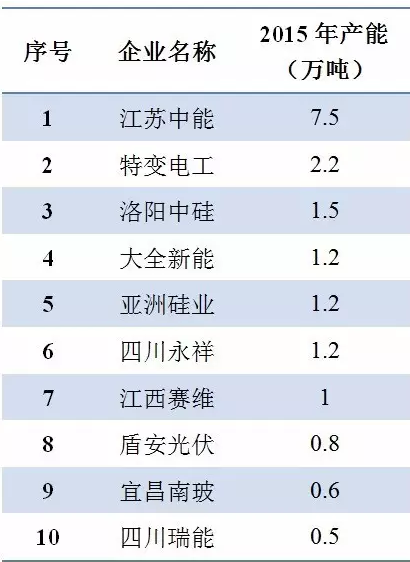

2代表企業

表 2:2015年我國主要多晶硅生產企業產能概況

3成本與技術多晶硅生產成本持續下降,部分企業成本已降至70元/kg以下;行業整體生產技術不斷迚步,新建5千噸級電子級多晶硅工廠,高品質產品已在半導體領域小批量應用。

圖 7:最近3個月國產硅料價格變化趨勢

環節2:硅片

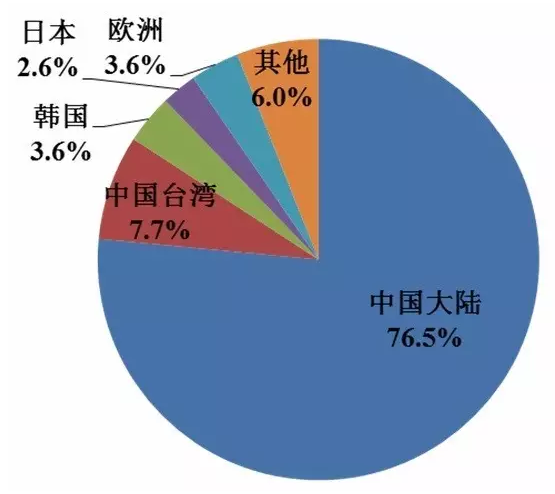

1現狀2015年,中國大陸硅片總產能占全球的76.5%。全球硅片產能分布概況如下圖。

圖 8:2015年全球硅片產能分布情況

2015年,我國硅片總產能約為64.3GW,產量約48GW,約占全球總產量的 79.6%,全球生產規模最大的前十家企業有九家均位于中國大陸。2010~2016年我國硅片產量如下圖所示。

圖 9:2010~2016年我國硅片產量

2代表企業

表 3:2015年我國主要硅片生產企業產能概況

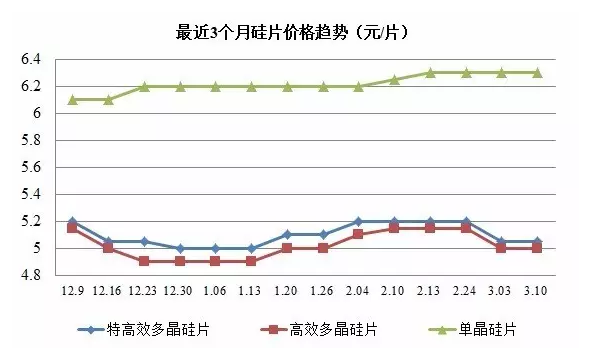

3成本與技術硅片生產成本持續下降,每片加工成本下降至1.4元以下;多晶的金剛線切應用加快,單晶投料量加大、拉速也在提升;產品差異化發展趨勢明顯,P型單晶、N型單晶出貨量顯著增大。

圖 10:最近3個月硅片價格變化趨勢

環節3:晶硅電池片

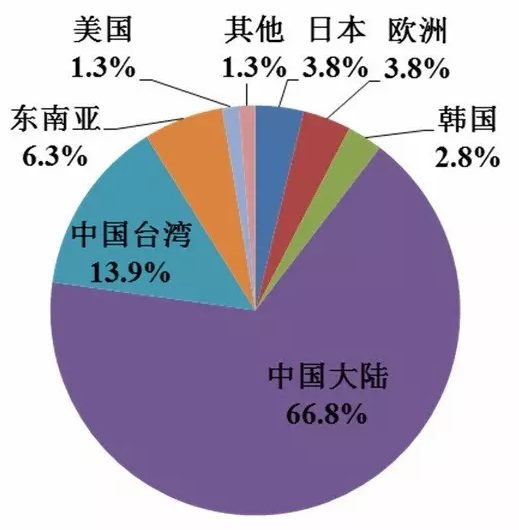

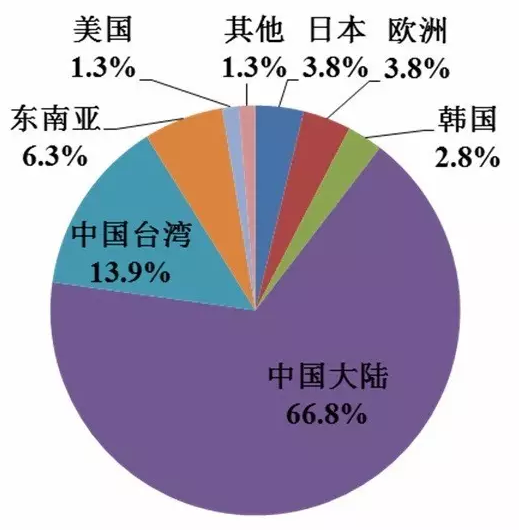

1現狀2015年,中國大陸電池片總產能占全球的66.8%。全球電池片產能分布概況如下圖。

圖 11:2015年全球電池片產能分布情況

2015 年,我國電池片總產能約為 49GW,產量約為 41GW,產量全球占比約 66%,中國大陸有 7 家企業躋身全球產量排名前十。2010~2016年全國電池片產量如下圖所示。

圖 12:2010~2016年我國電池片產量

從上圖可以看出, 2016年我國電池片產量比2015年增加了24.2%,達到50GW。

2代表企業表 4:2016年我國主要光伏組件生產企業產量概況

注:上表數據采用了集邦咨詢公布的最新統計數據,僅能代表最新的概況,具體數據以未來企業公布的財報為準。

3成本與技術部分企業加工成本已降至0.5元/W以下; PERC、黑硅等技術實現規模化生產,單多晶效率分別達到20.5%和19%。

圖 13:最近3個月電池片價格變化趨勢

環節4:光伏組件

1現狀2015年,中國大陸組件總產能占全球的71%。全球組件產能分布概況如下圖。

圖 14:2015年全球組件產能分布情況

2015 年,我國組件總產能71GW以上,組件總產量達到45.8GW,其中約為43.9GW,約占全球總產量的69.1%。中國大陸有6 家企業位居全球生產規模前十。2010~2016年我國光伏組件產量如圖5 所示。

圖 15:2010~2016年我國組件產量

2代表企業表 5:2015年我國主要組件生產企業產能概況

注:上表數據采用了集邦咨詢公布的最新統計數據,僅能代表最新的趨勢與概況,具體數據以未來企業公布的財報為準。

3成本與技術部分企業成本甚至降至2.45元/W(0.35美元/W)以下;半片、MBB、疊瓦等技術不斷涌現;組件生產自動化、數字化、網絡化程度不斷提升。

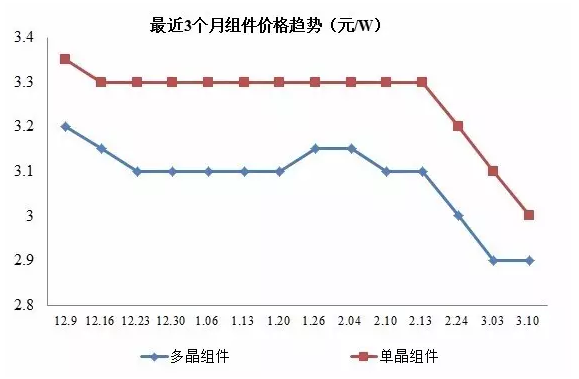

圖 16:最近3個月光伏組件價格變化趨勢

環節5:光伏項目

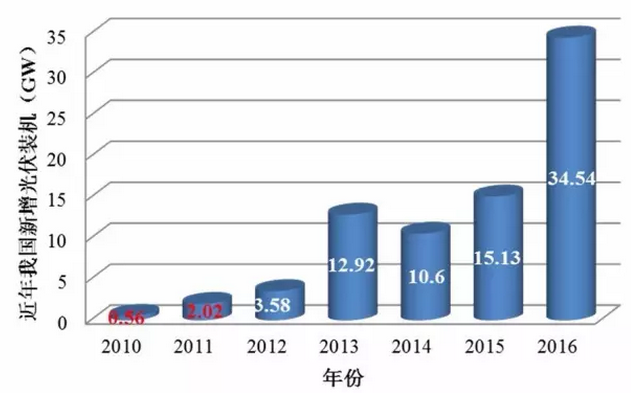

1現狀2015 年,我國光伏發電新增并網裝機量達到15.13GW,約占全球新增裝機量的30%;累計并網容量達43.18GW,首次超過德國成為世界光伏裝機第一大國。其中,地面光伏電站37.12GW,分布式電站6.06GW。2010~2016年我國光伏市場情況如圖5所示。

圖 17:2010~2016年我國新增光伏發電項目裝機

2代表企業國內光伏電站投資企業呈現央企、民營企業共同繁榮的情況。

以國電投為主的央企,包括大唐、中廣核、中節能、華潤電力等;

以京能為代表的地方國企,包括北控、晉能等;

以協鑫為代表的民營企業,包括晶科、晶澳、正泰、特變電工等。

三、結語

從上文的分析可以看出,我國光伏行業居于世界領先地位。各個生產環節中,全世界40%~80%的產能在中國;應用環節中,2016年中國的裝機占了全世界50%以上。

經過數十年的發展,中國光伏已經成為我國為數不多的、可以同步參與國際競爭并保持領先水平的實體制造業,必將為實現我國對全球的氣候變化承諾做出重要貢獻。