官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城當(dāng)前,中國(guó)發(fā)展新能源汽車的戰(zhàn)略方向越來(lái)越明晰,相應(yīng)市場(chǎng)規(guī)模呈快速擴(kuò)大之勢(shì),世界各大跨國(guó)車企對(duì)中國(guó)巨大的潛在市場(chǎng)“垂涎三尺”。由于一些主客觀原因,跨國(guó)公司沒(méi)能搶占中國(guó)新能源汽車市場(chǎng)的先機(jī),但它們紛紛加緊部署技術(shù)和產(chǎn)品的儲(chǔ)備升級(jí),尋求新的本土合作伙伴,為將來(lái)時(shí)機(jī)成熟后“大規(guī)模進(jìn)攻”蓄勢(shì)。

業(yè)界認(rèn)為,隨著國(guó)內(nèi)財(cái)政補(bǔ)貼退坡和退出以及新能源汽車對(duì)傳統(tǒng)燃油汽車的替代效應(yīng)逐漸顯現(xiàn),中外新能源汽車大戰(zhàn)可能在5年內(nèi)爆發(fā),屆時(shí)市場(chǎng)競(jìng)爭(zhēng)將異常殘酷。我國(guó)企業(yè)應(yīng)盡快提高研發(fā)水平,自主掌握核心技術(shù),推出有競(jìng)爭(zhēng)力的產(chǎn)品,占牢本土市場(chǎng)。否則,如果跨國(guó)公司后來(lái)居上與我形成紛爭(zhēng)之勢(shì),將成為中國(guó)從汽車大國(guó)邁向汽車強(qiáng)國(guó)路上的“攔路虎”。

跨國(guó)車企蓄勢(shì)待發(fā)

本土企業(yè)占據(jù)新能源汽車銷量榜前列,與傳統(tǒng)燃油汽車銷量榜上大部分為合資公司的情形截然不同,但這并不代表跨國(guó)公司在新能源汽車領(lǐng)域沒(méi)有實(shí)力。相反,它們?cè)缫炎龀龃罅孔坑谐尚У募夹g(shù)研發(fā)、產(chǎn)品創(chuàng)新工作。

縱觀中國(guó)新能源汽車市場(chǎng),以比亞迪、吉利為代表的民營(yíng)企業(yè)和以北汽、上汽、江淮為代表的國(guó)有企業(yè),是這一新興領(lǐng)域的絕對(duì)主力。相比之下,雖然外國(guó)公司有特斯拉、寶馬i系、日產(chǎn)聆風(fēng)等“明星”新能源車型,但外國(guó)品牌在中國(guó)的總體銷量只有本土企業(yè)的零頭。

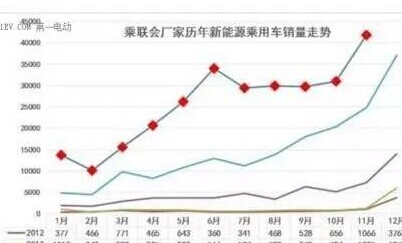

以去年為例,在全國(guó)乘用車聯(lián)席會(huì)發(fā)布的2016年中國(guó)新能源乘用車企業(yè)銷量榜上,前8名銷量都是以萬(wàn)輛計(jì),它們是:比亞迪、吉利汽車、北汽新能源、眾泰、奇瑞、上汽乘用車、江淮汽車、江鈴汽車。其中,比亞迪以超過(guò)10萬(wàn)輛的成績(jī)占據(jù)整個(gè)中國(guó)新能源汽車市場(chǎng)的五分之一,更是蟬聯(lián)全球新能源汽車銷量桂冠。而且比亞迪等企業(yè)已形成包括純電動(dòng)、插電式混合動(dòng)力在內(nèi)的相對(duì)完整的新能源汽車技術(shù)路線,以及包括轎車、SUV和商用車在內(nèi)的新能源車型產(chǎn)品線。

跨國(guó)公司在新能源汽車領(lǐng)域并非沒(méi)有實(shí)力。比如,日系品牌幾十年前就開(kāi)始研發(fā)新能源汽車,豐田普銳斯是全球銷量最大的混動(dòng)車,日產(chǎn)聆風(fēng)是全球暢銷的純電動(dòng)車。那么,為什么一貫押寶中國(guó)的跨國(guó)公司沒(méi)能在中國(guó)新能源汽車市場(chǎng)上占據(jù)主導(dǎo)呢?

業(yè)內(nèi)人士分析認(rèn)為,其主要原因包括:一是提性能(特別是電池能量密度指標(biāo))和降成本是目前全世界新能源汽車面臨的共同瓶頸,而政府補(bǔ)貼降低了消費(fèi)者購(gòu)買國(guó)產(chǎn)新能源汽車的成本,從而使得跨國(guó)公司的產(chǎn)品喪失價(jià)格競(jìng)爭(zhēng)力。二是即便在中國(guó)這樣一個(gè)大力推廣新能源汽車的巨型市場(chǎng)上,新能源汽車市場(chǎng)份額尚不足2%,且新能源汽車取代傳統(tǒng)燃油車的過(guò)程要受技術(shù)、成本、政策、油價(jià)、配套設(shè)施、消費(fèi)者認(rèn)同等多重因素影響,這導(dǎo)致企業(yè)存在觀望心理。三是跨國(guó)公司及其在華合資企業(yè)在傳統(tǒng)燃油車技術(shù)研發(fā)和生產(chǎn)設(shè)施上有巨量投資,需要通過(guò)延長(zhǎng)傳統(tǒng)車的銷售周期來(lái)攤薄,不愿過(guò)早看到新能源車取代自己擁有絕對(duì)優(yōu)勢(shì)的傳統(tǒng)車。

但如果說(shuō)各大跨國(guó)公司一度對(duì)新能源汽車市場(chǎng)有所顧慮,去年的兩個(gè)標(biāo)志性事件可證明發(fā)達(dá)工業(yè)國(guó)家和跨國(guó)公司已“鐵了心”要發(fā)展新能源汽車。一是德國(guó)參議院通過(guò)一項(xiàng)關(guān)于2030年禁售燃油汽車的倡議書,盡管德國(guó)無(wú)法在2030年真的落實(shí)到位,但至少說(shuō)明這個(gè)燃油汽車技術(shù)領(lǐng)先世界的國(guó)家已開(kāi)始考慮將燃油汽車“送入墳?zāi)埂薄6前屠柢囌股闲鲁霈F(xiàn)的諸多新能源汽車品牌和車型表明,各國(guó)車企對(duì)汽車低碳化、智能化、信息化達(dá)成了共識(shí),且重視程度有了前所未有的提升。

在此背景下,中國(guó)作為世界最大汽車市場(chǎng),無(wú)疑將繼續(xù)成為兵家必爭(zhēng)之地。實(shí)際上,自2015年起,一些跨國(guó)公司就發(fā)布了針對(duì)中國(guó)市場(chǎng)的新能源汽車戰(zhàn)略。比如:大眾與上汽簽訂合作協(xié)議,共同開(kāi)啟新能源汽車本地化進(jìn)程,大眾及其兩家合資企業(yè)計(jì)劃4年在華實(shí)現(xiàn)15款新能源汽車的生產(chǎn);通用計(jì)劃5年內(nèi)有超過(guò)10款新能源產(chǎn)品在華投產(chǎn),合資公司上汽通用規(guī)劃2020年在華新能源汽車銷量達(dá)30萬(wàn)輛。

2016年以來(lái),跨國(guó)公司有了“從說(shuō)到做”的進(jìn)步。在推出新產(chǎn)品方面:上汽通用推出混動(dòng)版的別克君越和雪佛蘭邁銳寶XL;廣汽本田推出混動(dòng)版的本田雅閣;北京現(xiàn)代推出第九代索納塔混動(dòng)版。至此,通用、豐田、本田、日產(chǎn)、寶馬、現(xiàn)代等多數(shù)跨國(guó)公司都在中國(guó)市場(chǎng)投放了新能源產(chǎn)品。

在尋找新伙伴方面:去年9月,大眾和江淮宣布將成立合資公司,專注于新能源汽車整車及零部件研發(fā)、生產(chǎn)和銷售,預(yù)計(jì)2018年推出首款純電動(dòng)乘用車。業(yè)內(nèi)人士和媒體注意到,江淮大眾打破了一家外國(guó)車企只能在中國(guó)乘用車市場(chǎng)擁有兩家合資企業(yè)的限制。去年11月,大眾和上汽宣布將在合資企業(yè)上汽大眾中引進(jìn)奧迪牌新能源汽車產(chǎn)品,但此事引發(fā)了大眾另一家合資企業(yè)一汽大眾的奧迪經(jīng)銷商集體反彈。

本土產(chǎn)業(yè)短板待補(bǔ)

面對(duì)補(bǔ)貼退出和跨國(guó)公司發(fā)力,國(guó)內(nèi)新能源汽車企業(yè)未來(lái)將面臨激烈的市場(chǎng)競(jìng)爭(zhēng)。然而記者調(diào)查發(fā)現(xiàn),國(guó)內(nèi)新能源汽車產(chǎn)業(yè)發(fā)展仍有一些方面不容樂(lè)觀。

我國(guó)新能源汽車產(chǎn)業(yè)將于2020年步入后補(bǔ)貼時(shí)代,此后國(guó)內(nèi)企業(yè)的生存發(fā)展將無(wú)法繼續(xù)依賴政府財(cái)政補(bǔ)貼。與此同時(shí),各國(guó)汽車制造商正朝新能源汽車轉(zhuǎn)型,伺機(jī)進(jìn)軍中國(guó)市場(chǎng)。

受工信部委托,中國(guó)汽車工程學(xué)會(huì)組織數(shù)百位專家學(xué)者參與研討制定的《節(jié)能與新能源汽車技術(shù)路線圖》提出:2020年中國(guó)新能源汽車年銷量將占總銷量的7%以上,2025年占比15%以上,2030年占比40%以上。由此可見(jiàn),中國(guó)新能源汽車市場(chǎng)的“爆發(fā)點(diǎn)”可能在2025年前后到來(lái)。屆時(shí)跨國(guó)公司與中國(guó)本土企業(yè)基本處于同等政策環(huán)境中,雙方將激烈拼搶中國(guó)新能源汽車市場(chǎng)釋放的巨大空間。

新晉新能源汽車企業(yè)長(zhǎng)江汽車公司董事長(zhǎng)曹忠說(shuō),雖然當(dāng)下處于新能源汽車市場(chǎng)培育期和技術(shù)儲(chǔ)備期,本土品牌占據(jù)國(guó)內(nèi)市場(chǎng)絕大多數(shù)份額,但我們應(yīng)時(shí)刻警惕國(guó)際品牌的威脅,吸取傳統(tǒng)車時(shí)代的教訓(xùn)。即:2009年中國(guó)乘用車市場(chǎng)規(guī)模首次突破1000萬(wàn)輛時(shí),國(guó)際品牌將大量已攤薄成本、價(jià)格下探的車型引入中國(guó),導(dǎo)致中國(guó)品牌在轎車細(xì)分市場(chǎng)的份額從2010年的三成跌至2015年的兩成。這說(shuō)明中國(guó)傳統(tǒng)乘用車市場(chǎng)步入爆發(fā)期時(shí),跨國(guó)公司卻成了“摘桃子的人”。

究其原因,一方面是自主品牌轎車研發(fā)投入、技術(shù)創(chuàng)新不足,另一方面是跨國(guó)公司在品牌和技術(shù)實(shí)力上的碾壓。中國(guó)新能源汽車發(fā)展也是同樣的道理:如果市場(chǎng)進(jìn)入爆發(fā)期時(shí),中國(guó)品牌新能源汽車能形成強(qiáng)大競(jìng)爭(zhēng)力,就可以沖出重圍,繼續(xù)擴(kuò)大地盤,并將引領(lǐng)本土汽車產(chǎn)業(yè)大發(fā)展和超越;否則,將面臨跨國(guó)公司及其合資公司的擠壓和圍剿。

業(yè)內(nèi)人士的擔(dān)憂不無(wú)道理。一方面,跨國(guó)公司在中國(guó)推廣其新能源汽車具備相當(dāng)優(yōu)勢(shì):技術(shù)方面,跨國(guó)公司在整車和電池、電控等核心技術(shù)上有強(qiáng)大儲(chǔ)備,一旦市場(chǎng)時(shí)機(jī)成熟,很快可拿出較高品質(zhì)的新能源汽車產(chǎn)品。市場(chǎng)方面,跨國(guó)公司及其合資公司有著比中國(guó)品牌更好的品牌認(rèn)同度、更廣泛完備的營(yíng)銷網(wǎng)絡(luò),在中國(guó)經(jīng)營(yíng)發(fā)展多年的眾多合資公司可能搖身一變成為新能源汽車企業(yè),直接發(fā)起攻勢(shì)。

另一方面,汽車界老專家、中國(guó)電動(dòng)汽車百人會(huì)理事長(zhǎng)陳清泰等人指出,中國(guó)新能源汽車產(chǎn)業(yè)同樣面臨自主研發(fā)的核心零部件缺失、核心技術(shù)尚未完全突破的問(wèn)題。記者發(fā)現(xiàn),中國(guó)在新能源汽車電池等核心技術(shù)方面雖有較快發(fā)展,但技術(shù)基礎(chǔ)并不牢固,不少企業(yè)的上游產(chǎn)業(yè)鏈被外資掌控。有些企業(yè)看似售出大量新能源汽車,但實(shí)則貪多圖快,不注重技術(shù)研發(fā)儲(chǔ)備,不注重改良設(shè)計(jì)和工藝,偏好“拿來(lái)主義”的組裝模式,甘于生產(chǎn)大量低端低質(zhì)產(chǎn)品,導(dǎo)致企業(yè)技術(shù)空心化以及部分地區(qū)市場(chǎng)“小、散、亂”。

中國(guó)汽車工業(yè)協(xié)會(huì)原常務(wù)副理事長(zhǎng)、國(guó)家發(fā)改委特邀專家張書林說(shuō),新能源汽車企業(yè)的電池單體可以不是自己制造的,但電池包必須是自己的,一些企業(yè)聲稱擁有新能源汽車核心技術(shù),卻“沒(méi)有說(shuō)清它們的電池包到底是誰(shuí)做的”。國(guó)家現(xiàn)已在新能源車企準(zhǔn)入方面,嚴(yán)控這種“拿來(lái)主義”做法,但對(duì)一些老企業(yè)尚缺約束力,將來(lái)只有靠市場(chǎng)發(fā)揮優(yōu)勝劣汰作用。

此外,盡管新能源汽車被確定為國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),但并非所有中國(guó)主流汽車企業(yè)都在這一領(lǐng)域有較好表現(xiàn)。一些國(guó)有汽車集團(tuán)很早就參與新能源汽車863、973計(jì)劃,但在產(chǎn)業(yè)化階段卻勁頭不足,結(jié)果在占據(jù)中國(guó)汽車工業(yè)大頭的六大國(guó)有汽車集團(tuán)中,新能源乘用車整體銷量進(jìn)入年度榜單前列的不足一半。

業(yè)內(nèi)分析認(rèn)為,三大原因?qū)е乱恍﹪?guó)有大集團(tuán)在新能源汽車領(lǐng)域缺位:

一是大船難調(diào)頭,重資產(chǎn)難放棄,觀望心強(qiáng)。有專家說(shuō),企業(yè)是理性的,它們已在燃油汽車方面有巨量投資,而現(xiàn)在新能源汽車市場(chǎng)占比還很小,為什么要將力量轉(zhuǎn)到新能源車上呢?

二是視合資企業(yè)為“利潤(rùn)奶牛”,滿足于“躺著賺錢”。某國(guó)有車企副總經(jīng)理說(shuō),“國(guó)有大集團(tuán)有最大的實(shí)驗(yàn)室、最多的技術(shù)人員、最充足的資金,但看看工信部的公告目錄就知道,它們的電動(dòng)車產(chǎn)業(yè)化成果卻比較少。因?yàn)閲?guó)企背靠合資企業(yè),日子過(guò)得太好”。某新能源汽車企業(yè)負(fù)責(zé)人預(yù)言,“有些國(guó)有大集團(tuán)將來(lái)可能會(huì)繼續(xù)依賴合資企業(yè)生產(chǎn)電動(dòng)車。”

三是企業(yè)管理和考核導(dǎo)向原因。有專家說(shuō),一些國(guó)有大集團(tuán)在新能源汽車市場(chǎng)表現(xiàn)不佳,不是能力問(wèn)題,而是體制機(jī)制問(wèn)題。如不深化改革,隨著新能源汽車逐漸取代傳統(tǒng)燃油車以及市場(chǎng)競(jìng)爭(zhēng)加劇,不排除有的企業(yè)會(huì)面臨重組或淘汰的命運(yùn)。

修煉內(nèi)功提升競(jìng)爭(zhēng)力

專家建議,中國(guó)企業(yè)應(yīng)珍惜有限的時(shí)間,有足夠的緊迫感,認(rèn)真研究新能源汽車發(fā)展新態(tài)勢(shì),調(diào)整好公司戰(zhàn)略,埋頭苦干,在目前新能源汽車技術(shù)壁壘尚未完全形成、商業(yè)模式尚不確定的情況下,實(shí)現(xiàn)創(chuàng)新突破,以便在未來(lái)競(jìng)爭(zhēng)中占據(jù)主動(dòng)。

發(fā)展新能源汽車是我國(guó)從汽車大國(guó)走向強(qiáng)國(guó)的必由之路。專家認(rèn)為,未來(lái)5年特別是2020年以前是我國(guó)新能源汽車產(chǎn)業(yè)發(fā)展的重要窗口期和國(guó)際競(jìng)爭(zhēng)力提升的關(guān)鍵期。

“我非常著急,因?yàn)闄C(jī)會(huì)稍縱即逝”。陳清泰曾說(shuō)。他認(rèn)為,中國(guó)正面臨世界汽車史上最重大的一次技術(shù)革命,是技術(shù)自立、實(shí)現(xiàn)超越、扭轉(zhuǎn)受制于人處境的“天賜良機(jī)”。與主要汽車生產(chǎn)國(guó)相比,我國(guó)電動(dòng)汽車盡管還有某些差距,但絕沒(méi)有燃油車那么大,而且新能源汽車技術(shù)的開(kāi)發(fā)路線、過(guò)程與燃油車的區(qū)別非常大,我國(guó)如果把握住機(jī)會(huì),完全有可能在新能源汽車領(lǐng)域改變國(guó)際競(jìng)爭(zhēng)格局。

業(yè)內(nèi)人士和各方專家建議:

一是我國(guó)新能源汽車產(chǎn)業(yè)要加快核心技術(shù)研發(fā),剎住傳統(tǒng)車依賴外國(guó)技術(shù)的慣性。歷史已表明,中國(guó)在傳統(tǒng)燃油車領(lǐng)域失守,就是因?yàn)闆](méi)掌握核心技術(shù)而受制于人;光靠引進(jìn)技術(shù)和中外合資,不是建設(shè)汽車強(qiáng)國(guó)的終極出路。我國(guó)若要在未來(lái)的新能源汽車“大戰(zhàn)”中占據(jù)上風(fēng),歸根結(jié)底,需要本土企業(yè)在開(kāi)放條件下走自主創(chuàng)新的道路。若繼續(xù)依賴“洋技術(shù)”,將來(lái)自身技術(shù)空心化、依靠第三方采購(gòu)的本土企業(yè)將很難降低成本參與競(jìng)爭(zhēng)。

上海捷能汽車技術(shù)有限公司總經(jīng)理助理徐璐說(shuō),在一些合資公司,中外雙方在新能源領(lǐng)域已經(jīng)可以“頭碰頭、比技術(shù)”。而以前在傳統(tǒng)車領(lǐng)域,“我們只能等著跨國(guó)公司來(lái)喂”。本土企業(yè)發(fā)展新能源汽車一定要汲取這個(gè)教訓(xùn),不能再指望跨國(guó)公司,而要從現(xiàn)在開(kāi)始自主研發(fā),與外方平等對(duì)話,將來(lái)才可實(shí)現(xiàn)技術(shù)自立。

二是中國(guó)新能源汽車發(fā)展有賴于電池、電機(jī)、電控等核心零部件的技術(shù)突破。陳清泰說(shuō),電動(dòng)汽車正深刻改變著整個(gè)零部件體系,包括電池、電驅(qū)動(dòng)、電控所涉及的硬件和軟件,自動(dòng)駕駛涉及的感知傳感元器件、操作執(zhí)行器件以及計(jì)算信息傳輸、導(dǎo)航、防碰撞所涉及的硬件和軟件等。整個(gè)汽車零部件的范疇正在大大擴(kuò)展,很多領(lǐng)域技術(shù)依然存在空白,技術(shù)壁壘尚未形成,存在巨大的創(chuàng)新空間。國(guó)內(nèi)零部件企業(yè)應(yīng)當(dāng)抓住當(dāng)前新能源汽車供應(yīng)鏈重建的機(jī)會(huì),做強(qiáng)做大,為中國(guó)新能源汽車健康發(fā)展提供有力支撐。

三是倒逼車企盡快擺脫補(bǔ)貼依賴,讓市場(chǎng)充分發(fā)揮在資源配置中的作用。要把新能源汽車產(chǎn)業(yè)做大做強(qiáng),靠補(bǔ)貼不是長(zhǎng)久之策,最終還是要建立市場(chǎng)化的長(zhǎng)效機(jī)制,發(fā)揮市場(chǎng)的決定性作用。因此,企業(yè)不能把發(fā)展新能源汽車的基礎(chǔ)放在政策補(bǔ)貼之上,而要真心接受積分制,自身造血,自主研發(fā),推出適應(yīng)市場(chǎng)需求的產(chǎn)品,成為市場(chǎng)化的主角。

記者發(fā)現(xiàn),雖然沒(méi)有在中國(guó)獲得財(cái)政補(bǔ)貼,但包括豐田在內(nèi)的跨國(guó)公司依然不改初衷,通過(guò)技術(shù)提升和本土化降低成本,致力于將混合動(dòng)力車型的成本降低至與傳統(tǒng)燃油車相當(dāng),由此獲得市場(chǎng)。

四是發(fā)展新能源汽車屬于國(guó)家戰(zhàn)略,國(guó)有大集團(tuán)也有義不容辭的責(zé)任。業(yè)內(nèi)人士認(rèn)為,國(guó)有大集團(tuán)擁有龐大的研發(fā)隊(duì)伍、雄厚的資金實(shí)力和相應(yīng)的政策支持,理應(yīng)響應(yīng)國(guó)家號(hào)召,在新能源汽車征程上優(yōu)先發(fā)展自主能力,增強(qiáng)自主品牌競(jìng)爭(zhēng)力,成為建設(shè)汽車強(qiáng)國(guó)、推動(dòng)制造業(yè)轉(zhuǎn)型升級(jí)的排頭兵和主力軍。

同時(shí),國(guó)家對(duì)國(guó)企的考核,要進(jìn)一步與發(fā)展新能源汽車的國(guó)家戰(zhàn)略相對(duì)接。考核機(jī)制中應(yīng)進(jìn)一步加大對(duì)國(guó)有企業(yè)自主創(chuàng)新的考核權(quán)重,引導(dǎo)國(guó)企把短期效益與長(zhǎng)遠(yuǎn)發(fā)展能力結(jié)合起來(lái)。來(lái)源:經(jīng)濟(jì)參考報(bào)