官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城2018年國家財(cái)政對新能源汽車的補(bǔ)貼進(jìn)一步下降,整車企業(yè)一定會(huì)將成本壓力上傳到動(dòng)力電池行業(yè)。動(dòng)力電池行業(yè)競爭格局一定出現(xiàn)強(qiáng)者恒強(qiáng)的新局面。下面對政策的影響進(jìn)行分析,有正面的影響,有負(fù)面的影響。

一、為什么國家財(cái)政對新能源汽車的補(bǔ)貼會(huì)進(jìn)一步下降?

國家財(cái)政源于稅收,按照國家預(yù)算的安排,有計(jì)劃地用于國家的財(cái)政支出,為社會(huì)提供公共產(chǎn)品和公共服務(wù),發(fā)展科學(xué)、技術(shù)、教育、文化、衛(wèi)生、環(huán)境保護(hù)和社會(huì)保障等事業(yè)。目前國家層面發(fā)展新能源汽車,已經(jīng)有具體而明確的技術(shù)路線,具體支持體現(xiàn)在“財(cái)政補(bǔ)貼”上。

發(fā)展新能源汽車,財(cái)政補(bǔ)貼不是普適性的,不可能見人有份。許多專家可能認(rèn)為,這不公平。從理論上說,發(fā)展新能源汽車,動(dòng)力電池是瓶頸,財(cái)政補(bǔ)貼對象理應(yīng)是動(dòng)力電池廠家,鼓勵(lì)動(dòng)力廠家去創(chuàng)新,快速破解瓶頸。而實(shí)際的補(bǔ)貼對象,卻是通過整車廠給了用戶,這是沒有辦法的辦法,也是最好的辦法。

補(bǔ)貼標(biāo)準(zhǔn)的如何制定的呢?動(dòng)力電池成本最初占整車成本40%。換一句話,新能源汽車的成本比傳統(tǒng)汽車,價(jià)格要高許多,所以需要國家補(bǔ)貼來發(fā)展新能源汽車。隨動(dòng)力電池瓶頸一步一步被破解,成本一步一步下降,財(cái)政補(bǔ)貼必須逐年的下降。到2020年,動(dòng)力電池瓶頸基本破解,國家財(cái)政補(bǔ)貼必須取消。

2018年國家財(cái)政部等聯(lián)合發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財(cái)政補(bǔ)貼政策的通知》,從提高技術(shù)門檻要求、完善新能源汽車補(bǔ)貼標(biāo)準(zhǔn)、分類調(diào)整運(yùn)營里程要求三個(gè)方面,調(diào)整完善推廣新能源汽車應(yīng)用補(bǔ)貼政策。乘用車補(bǔ)貼更加細(xì)化,對電池技術(shù)的要求全面提升,續(xù)航低于150公里的車型被取消補(bǔ)貼;客車補(bǔ)貼下降幅度最大,退坡幅度下降到了40%多;專用車要求裝配的電池系統(tǒng)能量密度不低于115Wh/kg。

目前可以預(yù)測,2019年獲得補(bǔ)貼的門檻將會(huì)再次提高,補(bǔ)貼的金額或?qū)⒋蠓认抡{(diào)。主要理由是:動(dòng)力電池技術(shù)瓶頸,穩(wěn)步破解;動(dòng)力電池市場穩(wěn)步放量。

二、動(dòng)力電池市場的基本情況

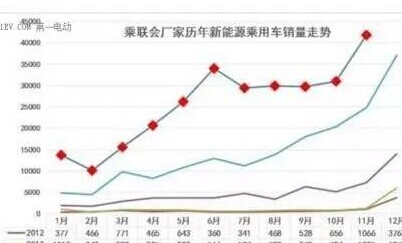

根據(jù)國家規(guī)劃,到2020年,我國電動(dòng)汽車保有量將達(dá)到500萬輛;據(jù)預(yù)測,2018年我國新能源汽車銷量將超過120萬輛,而純電動(dòng)乘用車將會(huì)成為主力;預(yù)計(jì)2018年我國動(dòng)力電池裝機(jī)量約為43GWh,預(yù)計(jì)到2020年我國動(dòng)力電池總需求量約為90GWh,2025年動(dòng)力電池需求量將達(dá)到310GWh。

總的來看,我國動(dòng)力電池產(chǎn)業(yè)仍有非常大的成長空間。寧德時(shí)代和比亞迪已占據(jù)行業(yè)半壁江山,處于動(dòng)力電池行業(yè)第一梯隊(duì)的這兩大巨頭,未來的市場份額有望繼續(xù)擴(kuò)大。其他企業(yè)將面臨被兼并或被邊緣化的尷尬局面;中小企業(yè)則面臨著產(chǎn)品定位低端、價(jià)格競爭激烈、應(yīng)收賬款高企、產(chǎn)能利用率嚴(yán)重不足等一系列困局。

三、政策退坡作用的具體體現(xiàn)

1、倒逼動(dòng)力電池產(chǎn)品降價(jià)

國家的補(bǔ)貼政策退坡,對動(dòng)力電池行業(yè)的價(jià)格一定有直接影響。整車廠要求電池廠家降低價(jià)格;而上游鈷等原材料價(jià)格持續(xù)上漲,導(dǎo)致電池生產(chǎn)成本增加,電池企業(yè)單位產(chǎn)品利潤嚴(yán)重下滑;目前,生產(chǎn)電池的四大材料占近80%的成本,電池企業(yè)將控制成本的壓力轉(zhuǎn)向正極材料企業(yè)。

2、市場競爭加速淘汰低端落后產(chǎn)能

當(dāng)前我國動(dòng)力電池業(yè)階段性、結(jié)構(gòu)性產(chǎn)能過剩明顯,當(dāng)前我國動(dòng)力電池企業(yè)的產(chǎn)能整體利用率僅有30%左右,低端產(chǎn)能大大超過市場需求,而高端產(chǎn)能卻供不應(yīng)求。國家的補(bǔ)貼新政提高了補(bǔ)貼門檻,將低端產(chǎn)能排除在外,動(dòng)力電池企業(yè)想要在未來市場競爭中脫穎而出,就必須要有過硬的技術(shù)做后盾,而技術(shù)提升并非易事,這必然會(huì)導(dǎo)致一批企業(yè)被淘汰出局。

3、電池企業(yè)的基本對策

電池企業(yè)要在激烈的市場變局中生存下來,能夠做的包括:提高產(chǎn)量、擴(kuò)大規(guī)模效應(yīng)、提升電池良品率與一致性增大電芯尺寸、電池結(jié)構(gòu)件輕量化;降低BMS等設(shè)計(jì)成本;提升自動(dòng)化效率、梯次利用、模塊化設(shè)計(jì)、縱向一體化等途徑來降低電池的成本。

4、加速布局高鎳三元材料,是一個(gè)總的大趨勢

汽車補(bǔ)貼與能量密度掛鉤,導(dǎo)向很明確,促進(jìn)高能量密度電池的發(fā)展,盡可能快地提升電芯及電池系統(tǒng)能量密度。主要做法是通過改進(jìn)正負(fù)極材料、隔膜、電解液等材料體系以及優(yōu)化PACK結(jié)構(gòu)等措施,高鎳三元材料目前最有可能達(dá)到國家新能源汽車補(bǔ)貼標(biāo)準(zhǔn)的能量密度要求。

四、電池企業(yè)心態(tài)很重要

國家發(fā)展新能源汽車,對于動(dòng)力電池企業(yè)和上游材料企業(yè)而言是一個(gè)發(fā)展機(jī)會(huì)。動(dòng)力電池4大主要材料,正極材料、負(fù)極材料、電解液、隔膜,市場越來越大,市場規(guī)模空前,客觀上而言,成本已經(jīng)下降。國家利用財(cái)政補(bǔ)貼來支持新能源汽車行業(yè)發(fā)展,也有巨大壓力,企業(yè)不能把財(cái)政補(bǔ)貼當(dāng)做“利潤”。要努力提高技術(shù)水平,把目前動(dòng)力電池是發(fā)展新能源汽車的“瓶頸和短板”的帽子摘掉。國家發(fā)展新能源汽車,是一個(gè)重大工業(yè)轉(zhuǎn)型。誰轉(zhuǎn)得快,誰轉(zhuǎn)得好,誰就會(huì)發(fā)展更好。