官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城現(xiàn)如今,中國新能源汽車產(chǎn)業(yè)已經(jīng)成為推動全球新能源汽車市場發(fā)展的最大引擎,我國已連續(xù)三年位居全球新能源汽車產(chǎn)銷第一大國。

新能源汽車正在由政策驅(qū)動向市場驅(qū)動轉(zhuǎn)變。隨著補貼新政和雙積分政策的全面落地,市場競爭漸趨“白熱化”。同時,無論是市場增量、投資熱度等都表現(xiàn)出高昂的姿態(tài)。

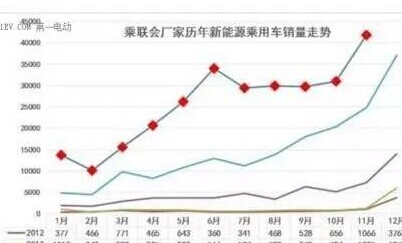

2017年,我國新能源汽車銷售接近80萬輛。而2018年,僅前8個月,新能源汽車產(chǎn)量和銷量均超過60萬輛,同比增速分別達75.4%和88%。若單純以此節(jié)奏來看,實現(xiàn)2018年銷量逾百萬、2020年逾200萬輛的目標指日可待。

今年上半年,我國新能源汽車銷量已占全球總量的5成以上,比亞迪(46.550, -2.55, -5.19%)、北汽新能源等8個汽車品牌進入全球新能源汽車品牌銷量前20名。與此同時,造車新勢力強勢崛起,目前已有200多家造車新勢力品牌正在大舉進軍新能源汽車領域,這股新勢力所規(guī)劃的投資金額和產(chǎn)能分別逾千億元、千萬輛。

另一方面,行業(yè)消費提質(zhì)升級的步伐加快,發(fā)展空間和業(yè)態(tài)迎來多元化,產(chǎn)業(yè)鏈投資機會和空間也隨之增加。但是,中國新能源汽車產(chǎn)業(yè)鏈也正在面臨來自國內(nèi)、國際多方面力量的影響,“戲碼”不斷增加,博弈接連不斷。當前,整個產(chǎn)業(yè)總體呈現(xiàn)以下幾種態(tài)勢:

國家對產(chǎn)業(yè)的扶持力度保持不變

新能源汽車產(chǎn)業(yè)是拉動我國汽車產(chǎn)業(yè)提質(zhì)升級的重要動力,國家對新能源汽車產(chǎn)業(yè)的扶持力度一直保持不變。目前,國家各部門聯(lián)合推動、發(fā)力政策扶持,體制優(yōu)勢非常突出。現(xiàn)已針對新能源汽車制定了激勵類、約束類、保障類、管理規(guī)范類、產(chǎn)業(yè)引導類等多種利好政策,體系十分完備,配套設施環(huán)境日益完善。

無論是早前出臺的《節(jié)能與新能源汽車發(fā)展規(guī)劃(2012-2020)》 ,還是近期出臺的《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》等重大政策,都釋放出一個重要的信號,即電動汽車是國家既定產(chǎn)業(yè)戰(zhàn)略,政策層面推動其持續(xù)、健康發(fā)展的方向不會動搖。這些政策正在從多個維度力促產(chǎn)業(yè)健康、有序發(fā)展,并將長期利好新能源汽車產(chǎn)業(yè)發(fā)展。

對各項產(chǎn)業(yè)政策的監(jiān)管日趨收緊

在國家政策扶持力度不變的大環(huán)境下,整個行業(yè)開始伴以出現(xiàn)無序擴張、低層次競爭等問題,也包括近年來大量出現(xiàn)的投機行為。針對這些現(xiàn)實問題,國家相關部委對產(chǎn)業(yè)政策的監(jiān)管正在日趨規(guī)范、嚴格。

2018年以來,新能源汽車推廣應用財政補貼政策得到進一步調(diào)整和完善,補貼技術門檻拔高不少,并細化了續(xù)航里程、電池能量密度、能耗水平補貼等方面的技術指標和檔位。平均燃料值積分和新能源汽車積分這兩項積分政策也開始實施。

財政補貼不是長生不老的“唐僧肉”,發(fā)展紅利并非人人可搭的順風車。

2016年和2017年,通過專家核準的新能源汽車僅有35萬輛左右,而在這兩年間新能源汽車銷量總和約128萬輛。照此計算,兩年間已售車輛中有90多萬輛尚未拿到補貼。而在乘用車領域,由于取消了續(xù)航里程不足150公里的電動車的補貼,占據(jù)電動車銷量七成以上的A0級和A00級市場面臨重壓。

國家發(fā)改委還在近期發(fā)布了《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》,旨在進一步完善汽車產(chǎn)業(yè)投資項目準入標準,嚴管市場主體投資行為,引導社會資本合理注入,防范盲目建設和無序發(fā)展,促進新能源汽車向“高品質(zhì)增長”換擋。文件還對新能源汽車整車項目在資質(zhì)、規(guī)模、地域和投產(chǎn)標準方面進行了嚴格規(guī)范。

行業(yè)洗牌更加劇烈,市場風險逐步加大

目前,傳統(tǒng)燃油汽車的市場擴張逐漸受限、受阻,在補貼新政和雙積分政策的雙重推動下,將有更多的傳統(tǒng)車企涌入新能源汽車領域。隨著政策的日趨收緊,行業(yè)洗牌加劇、競爭日趨白熱化、風險越來越大已是必然趨勢。

在這個群雄并起、市場變幻莫測、“鯰魚”緊追不放的時代,沒有誰能真正穩(wěn)坐“釣魚臺”、永立“洪荒之巔”。稍有懈怠就可能會折戟沉沙,成為競爭壁壘下的附庸品。

一方面,在自由貿(mào)易區(qū)允許外資新能源汽車企業(yè)建立獨資公司后,中國成了國際新能源汽車產(chǎn)業(yè)的集聚地,我國電動汽車市場正在成為海外車企青睞的“熱羹”。特斯拉等知名外資車企以及三星、LG、松下等外資電池廠商紛紛登陸中國新能源汽車市場。

由此產(chǎn)生的“鯰魚效應”打破了原有產(chǎn)業(yè)格局,給自主品牌的新能源汽車整車企業(yè)及零部件企業(yè)帶來更大的壓力和挑戰(zhàn)。尤其是外資鋰電供應商在原材料大量采購、生產(chǎn)過程品質(zhì)控制、生產(chǎn)過程高度自動化等方面,更具領先優(yōu)勢。加之在補貼全面退坡的市場環(huán)境下,我國動力電池行業(yè)真正的較量剛剛啟動。

2018年被稱作“造車新勢力元年”,如果把新造車運動比作足球賽的話,前面都屬于熱身,接下來要進入正式的“酣戰(zhàn)”了。

其次,即使對于造車新勢力自身而言,也正在經(jīng)歷嚴峻考驗。這股新勢力距離產(chǎn)品交付的“節(jié)骨眼”越來越近,但大多受資質(zhì)、代工、渠道等方面的掣肘,量產(chǎn)車的交付也會遭遇重重困難。如果不能在這個“節(jié)骨眼”上完成新車交付,就會對下一步的融資等工作帶來很大影響。

同時,距離2020年新能源汽車補貼完全退坡的節(jié)點日益逼近。這些疊加的“囧況”猶如懸在頭頂上的“達摩克利斯之劍”,隨時都可能產(chǎn)生重創(chuàng)。

風停浪起,大浪淘沙,誰主沉浮?群雄逐鹿,鏖戰(zhàn)天下,誰將問鼎?這也將是新能源汽車產(chǎn)業(yè)鏈上下游非常關注的話題。

所謂“淘金黃沙始見金”,那些靠大風虛吹起來的新能源企業(yè)終將會被大浪拍到沙灘上,留在最后的企業(yè)才是所謂的“真金”,其數(shù)量也將是寥寥無幾。

進入2020年,新能源汽車產(chǎn)業(yè)或?qū)⒂瓉砑娌⒅亟M的高峰期。那么,在當前這個“生死存亡之秋”,在這個“風聲鶴唳”的非常時期,新能源汽車產(chǎn)業(yè)投資創(chuàng)業(yè)若要一展身手,該如何主動作為?應把握好哪些維度呢?這也是擺在當前的重大課題。我們相信,中國新能源汽車產(chǎn)業(yè)的發(fā)展在白熱化的競爭中一定會更趨理性!